Inflation et budget : 60% des Français pointent la hausse du coût de la vie comme cause n°1 de leurs difficultés

Dans un contexte où l’inflation s’invite partout, la question du pouvoir d’achat n’est plus seulement un sujet macroéconomique : elle structure très concrètement les arbitrages du quotidien.

)

Sommaire

Vous souhaitez mettre de côté sans effort ?

LA meilleure application pour gérer ses comptes - et la plus éthique ! ☀️helios a plié le game. Tout est là, et en même temps il n'y a pas de superflu.

Nous avons interrogé un échantillon de 2000 Français grâce à notre partenaire Episto (sondage mars 2026) pour comprendre où se situent les tensions et comment les ménages s’organisent.

À retenir

64% des répondants se disent à l’équilibre ou en difficulté financièrement

37% estiment que leur situation s’est détériorée ces dernières années

60% citent l’augmentation du coût de la vie comme 1er facteur de difficulté

67% ont un budget… mais surtout sous forme d’estimation globale (38% vs 29% budget par catégorie)

34% dépassent leur budget ou sont à découvert

82% achètent régulièrement en promotion

)

Mettez de côté sans effort

Ouvrez votre compte helios et bénéficiez d'enveloppes virtuelles pour mieux gérer votre budget au quotidien

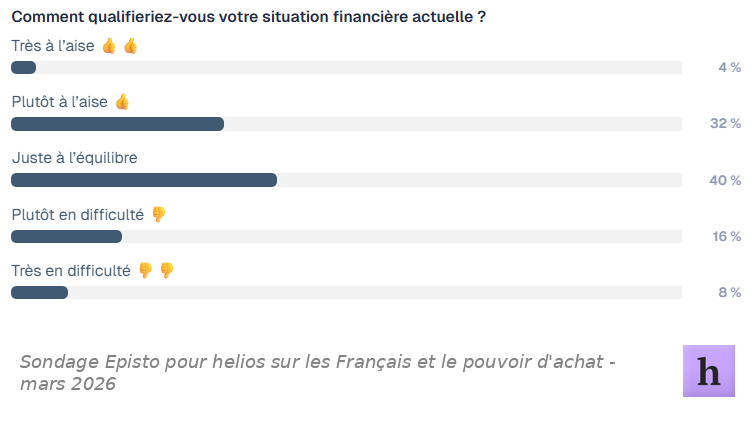

Ouvrir un comptePouvoir d’achat en France : une majorité “à l’équilibre”, mais sous pression

Premier constat : la situation est rarement décrite comme confortable.

64% des répondants se disent “juste à l’équilibre” ou “en difficulté” (40% à l’équilibre, 24% en difficulté).

Seuls 36% déclarent être à l’aise.

Mais le plus marquant, c’est la dynamique : une part importante a le sentiment de perdre du terrain : 37% estiment que leur situation financière s’est détériorée ces dernières années (contre 23% “améliorée”, 40% “stable”).

Autrement dit, même chez des ménages qui “tiennent”, la perception dominante est celle d’une érosion progressive du confort financier.

Femmes vs hommes : une pression “pouvoir d’achat” plus souvent exprimée par les femmes

Les femmes déclarent plus fréquemment que leur pouvoir d’achat est insuffisant (42% vs 28% chez les hommes, soit +14 points). Elles sont aussi plus nombreuses à dire que leur situation financière s’est détériorée ces dernières années (40% vs 32%).

En creux, cela suggère une contrainte “prix / niveau de vie” plus fortement ressentie côté femmes — alors même que le fait d’avoir (ou non) un budget mensuel varie peu entre genres.

Âge : un pic sur la contrainte de pouvoir d’achat chez les 35-44 ans

Le sentiment de pouvoir d’achat insuffisant culmine chez les 35–44 ans (51%), au-dessus de la moyenne totale (36%) et des 45–54 ans (35%).

Ce segment pointe également davantage les charges fixes élevées comme facteur de difficulté (44% vs 39% en moyenne). En effet, les 35-44 ans sont dans phase de vie où le reste à vivre est particulièrement sous pression (charges fixes + contraintes familiales).

)

Mettez de côté sans y penser

Créez vos Coffres helios et bénéficiez d'enveloppes virtuelles pour économiser pour vos projets.

Ouvrir un compteLes difficultés de budget viennent d’abord du niveau de vie (pas de la “mauvaise gestion”)

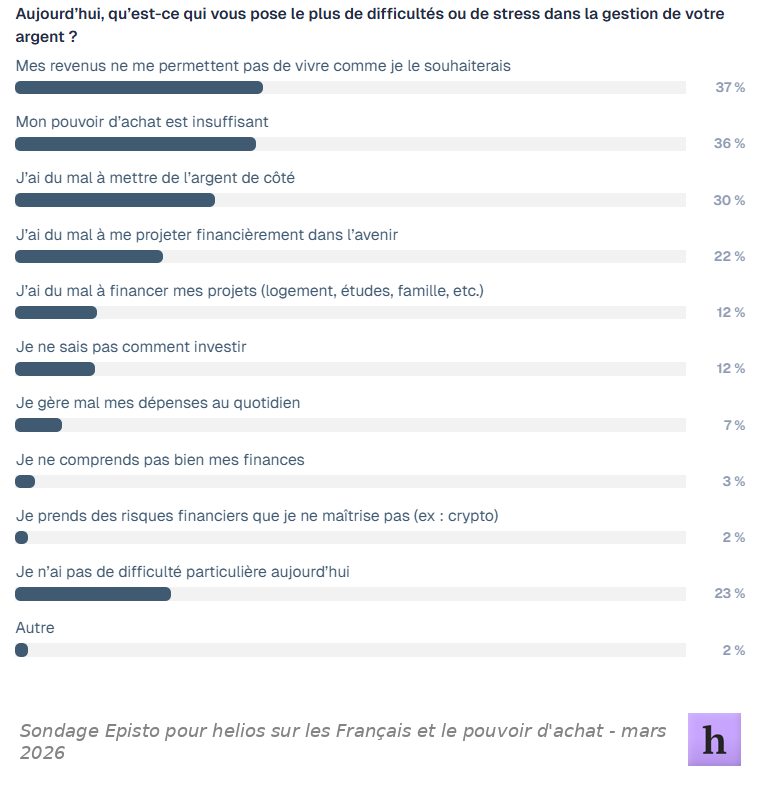

Quand on demande ce qui stresse le plus dans la gestion de l’argent, deux réponses ressortent nettement : celles qui parlent directement de niveau de vie.

37% : “Mes revenus ne me permettent pas de vivre comme je le souhaiterais”

36% : “Mon pouvoir d’achat est insuffisant”

30% : “J’ai du mal à mettre de l’argent de côté”

Ce qui frappe, c’est le contraste avec les items liés à la maîtrise ou aux compétences :

seulement 7% disent “je gère mal mes dépenses au quotidien”

3% déclarent “je ne comprends pas bien mes finances”

Le message est clair : la difficulté est perçue comme subie (revenus/prix/charges), plus que comme un manque d’organisation ou de connaissance.

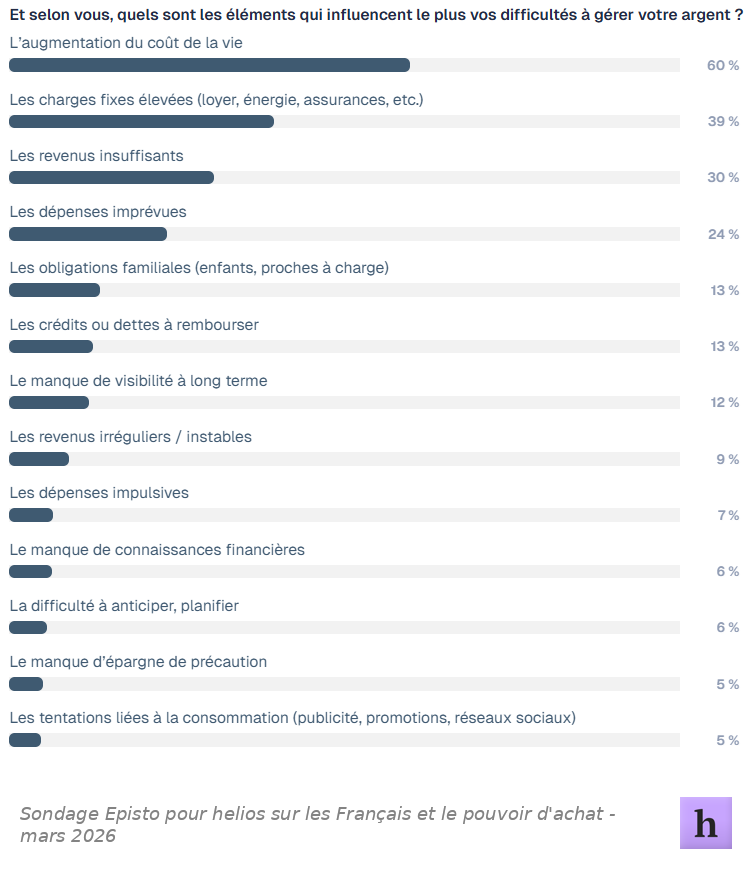

Inflation et coût de la vie : la cause n°1 des difficultés

Quand on cherche ce qui pèse le plus sur la gestion du budget, un facteur surplombe tout : 60% citent l’augmentation du coût de la vie.

Derrière, deux moteurs “structurels” :

39% : charges fixes élevées (logement, énergie, assurances…)

30% : revenus insuffisants

Et les facteurs “organisationnels” restent marginaux (par exemple la difficulté à établir un budget pour 3% des répondants).

Les difficultés de gestion budgétaires ne sont donc pas un sujet de “bonne méthode” : c’est un effet ciseaux entre prix et contraintes fixes.

Revenus : au-dessus de 3 500€, le stress “pouvoir d’achat” recule nettement

Dans la tranche 2 500–3 500€, 40% déclarent un pouvoir d’achat insuffisant et 50% se disent à l’équilibre. À l’inverse, entre 3 500–5 000€, le “pouvoir d’achat insuffisant” tombe à 21%, tandis que 49% se disent plutôt à l’aise et 34% n’ont pas de difficulté particulière.

En clair : le niveau de revenu est un facteur très structurant — au-delà de 3 500€, le discours bascule vers un quotidien moins tendu, même si l’inflation reste un irritant majeur

)

Gérez votre budget à deux

Maîtrisez vos dépenses communes sans effort grâce au compte commun helios

Ouvrir un compteBudget : beaucoup s’organisent… mais souvent sans granularité

On pourrait imaginer que, dans ce contexte, le budget mensuel devient systématique. En réalité, il est répandu, mais plutôt “simple” que très cadré :

67% déclarent avoir un budget mensuel, mais plus souvent sous forme d’estimation globale (38%) que de montants définis par catégorie (29%).

33% n’ont pas de budget.

Cela raconte une forme de pragmatisme : on suit, on estime, on fait attention… sans forcément formaliser de manière fine.

Signaux concrets : promotions, découvert… et stress financier

Deux chiffres résument bien l’époque : d’un côté des réflexes d’économie quasi généralisés, de l’autre une fragilité de trésorerie non négligeable.

Les promotions : un réflexe massif

82% achètent en promotion souvent ou parfois (50% souvent + 32% parfois). Cela montre un consommateur devenu chasseur de prix par nécessité, pas seulement par opportunité.

Le découvert : une réalité pour 1 personne sur 3

34% dépassent leur budget ou sont à découvert souvent ou parfois (16% souvent + 18% parfois). Cet indicateur est révélateur d’une fragilité budgétaire parmi les Français.

Le stress financier se voit aussi dans l’évitement

25% disent ne pas vouloir regarder leur compte bancaire souvent ou parfois (10% + 15%).

En filigrane, on observe des ménages qui “optimisent” beaucoup (à travers les offres promotionnelles), mais dont une partie reste exposée à des fins de mois compliquées (avec des découvert) et à une charge mentale financière (évitement du compte).

Agissez aujourd'hui pour la Planète

)

Priorités financières : améliorer le pouvoir d’achat avant d’investir

Enfin, quand on demande les objectifs financiers prioritaires, le pouvoir d’achat est le marqueur le plus fort :

53% citent améliorer leur pouvoir d’achat / qualité de vie.

Puis viennent des objectifs de sécurisation :

38% : préparer le long terme (retraite, sécurité financière)

32% : retrouver de la sérénité / réduire le stress lié à l’argent

L’investissement n’est pas absent, mais il arrive après :

22% citent faire fructifier leur argent (investissement).

Autrement dit, l’investissement existe comme horizon, mais beaucoup veulent d’abord respirer financièrement.

Ce que ces résultats racontent (et pourquoi c’est important)

Sur cette population représentative de la population française, la pression budgétaire est moins un sujet d’éducation financière qu’un sujet de contraintes : inflation, charges fixes, niveau de vie.

Trois enseignements se dégagent :

Le pouvoir d’achat est central : il domine à la fois les difficultés ressenties et les priorités.

Les arbitrages sont déjà là (promos, estimation budgétaire), mais ne suffisent pas toujours.

La fragilité de trésorerie est significative : 1/3 vit des épisodes de découvert, et 1/4 exprime une forme d’évitement du compte.

En filigrane, une attente se dessine : des solutions qui aident à reprendre du contrôle sur le budget au quotidien, tout en permettant de se projeter (projets, long terme) — sans ajouter de complexité inutile.

Faites un geste qui compte vraiment pour la Planète

)

FAQ – Pouvoir d’achat et budget

Qu’est-ce qui pèse le plus sur le pouvoir d’achat aujourd’hui ?

L’élément le plus cité est l’augmentation du coût de la vie : 60% des répondants la mentionnent comme facteur majeur de leurs difficultés budgétaires. Viennent ensuite les charges fixes élevées (39%) et les revenus insuffisants (30%).

Les Français ont-ils un budget mensuel pour piloter leurs dépenses ?

Oui, mais souvent de manière assez simple : 67% déclarent avoir un budget mensuel. Parmi eux, 38% fonctionnent avec une estimation globale des dépenses et 29% avec des montants par catégorie. 33% n’ont pas de budget.

Le découvert est-il fréquent malgré la mise en place d’un budget ?

Oui : 34% disent dépasser leur budget / être à découvert souvent ou parfois (16% souvent, 18% parfois). Cela indique qu’une part significative reste exposée à une tension de trésorerie, même quand on essaie de “tenir” ses dépenses.

Les promotions sont-elles devenues un réflexe d’économie ?

Très clairement : 82% déclarent acheter en promotion souvent ou parfois (dont 50% souvent). C’est l’un des comportements d’arbitrage les plus massifs observés.

Le stress financier se traduit-il par des comportements d’évitement ?

Oui : 25% disent qu’il leur arrive souvent ou parfois de ne pas vouloir regarder leur compte bancaire (10% souvent, 15% parfois), signe d’une charge mentale financière non négligeable.

Pour aller + loin :

)